日本語

日本語 English

English劳动保险・社会保险的种类

如果开业,企业主在符合必要条件之时必须加入劳动保险・社会保险。作为基础知识,请理解以下的制度吧。

<表 关于劳动保险・社会保险的呈报>

| 类型 | 种类 | 概要 | 业态 | 行政机关 |

| 社会保险 | 国民健康保险 | 补偿一部分因业务以外的生病,受伤等的医疗费用。 | 个人企业主 | 市区町村 |

| 国民养老金 | 原则上在65岁以后支付养老金。 | |||

| 健康保险 | 与国民健康保险一样。 | 主要是法人 | 养老金事务所 | |

| 福利养老金保险 | 与国民养老金一样。 | |||

| 劳动保险 | 劳动者灾害补偿保险 | 补偿因业务上,上下班时的灾害而受伤或生病等情况 | 通用 | 劳动基准监督局 |

| 雇佣保险 | 劳动者失业的情况下将进行必要的补偿。另外,也实施劳动者个人的技术提高费用的补偿(教育训练)等。 | HELLOWORK |

※由于优先考虑到易懂性,就省略了详细信息。实际上因为每个法律都有必要条件,所以详细信息请向行政机关或者专家(社会保险劳务士)咨询。

| <一点建议> 关于养老金

养老金是在现役时代缴纳保险费,在晚年(现行制度为65岁以后)领取养老金的社会保障制度。不只是日本人,在日本居住的外国人也有义务加入。法人加入的福利养老金保险是于基础养老金的国民养老金被追加之后的养老金,由于根据现役时代的薪酬(报酬)支付保险费,将来的养老金的金额有所波动。而且,为了领取养老金需要保险费缴纳期间最少也得25年,但是正在讨论旨在缩短为10年的法律修正。另外,为了返回祖国的外国人,也有返还一部分的已交纳的保险费的退出临时补助金制度。 |

开业后办理的手续

有必要向劳动基准监督局,公共职业介绍所(HELLOWORK),养老金事务所进行涉及劳动保险(工伤保险,雇佣保险),社会保险(健康保险,福利养老金)的呈报。主要必需的呈报如下列的表格所示。如果劳动保险,社会保险符合加入的必要条件,即使不想加入,也有义务加入。

而且,即使个人事业者的事务所成为健康保险・福利养老金的适用事务所,个人事业者自身也不可以加入健康保险・福利养老金。个人事业者有必要加入国民健康保险和国民养老金。在这种情况下,所抚养的家属的份也有必要支付国民健康保险和国民养老金的保险费(家属的份不是免费的)。以特定的行业为对象而加入的国民健康保险组合的情况等,由于也有复杂的情况,因此详细信息请向有关的政府机关的窗口或者是社会保险劳务士咨询。

<关于劳动保险・社会保险的呈报>

| 呈报方 | 呈报书的名称 | 内容 | 提交期限 |

| 劳动基准监督局 | 劳动保险 保险关系成立报告 | 雇佣职员之时,需呈报成立了劳动保险关系(雇佣了职员必须加入) | 保险关系成立(雇佣职员之日)的次日开始10日以内 |

| 劳动保险 概算保险费申报书 | 估算该年度工伤保险,雇佣保险的保险费,算出并缴纳。 | 保险关系成立(雇佣职员之日)的次日开始50日以内 | |

| 公共职业介绍所(HELLOWORK) | 雇佣保险 适用事务所设置报告 | 呈报已成为雇佣保险的适用事务所(雇佣了符合雇佣保险的加入必要条件的职员) | 成为适用事务所之日(雇佣了成为雇佣保险的被保险者的职员之日)的次日开始10日以内 |

| 雇佣保险 被保险者资格取得报告 | 为了让符合雇佣保险的必要条件的职员加入的呈报 | 雇佣了成为被保险者的职员之日所属的月份的下月10日为止 | |

| 养老金事务所 | 健康保险・福利养老金保险 新的适用报告 | 呈报已成为健康保险・福利养老金的适用事务所

・法人:全员加入 ・个人事业者:如果职员有5人以上原则上强制加入,未满5人的是任意加入。 |

成为适用事务所之日开始5日以内 |

| 健康保险・福利养老金保险 被保险者资格取得报告 | 为了让符合健康保险・福利养老金保险的必要条件的董事・职员加入的呈报 | 雇佣了成为被保险者的职员之日开始5日以内 | |

| 健康保险 被抚养者报告 | 如果有符合健康保险的被抚养者的必要条件的职员家属时进行呈报 | 从被成为被保险者的职员抚养之日开始5日以内 | |

| 国民养老金第3号被保险者关系报告 | 如果有符合国民养老金第3号被保险者(被抚养者)的必要条件的职员的配偶者时进行呈报 | 从被成为被保险者的职员抚养之日开始14日以内 |

平时开始必须做的业务

1)掌握职员的工作时间(考勤管理)

雇佣职员之时,必须每天确认职员什么时候上班,什么时候下班,什么时候休息。一般的方法是使用计时卡。此记录将成为计算薪酬的依据。

另外,应预防加班等过度工作。如果过度工作的话,要常让其休息,或者让其与医生咨询等,有必要关怀职员的健康。如果因过度工作的原因导致职员死亡,生病等,公司有担负高额赔偿责任的风险。

而且,如果让加班的话,有必要事先缔结劳资协议并向劳动基准监督局呈报。如果在无劳资协议的状态下让其加班,就是违反劳动基准法。

2)计算薪酬

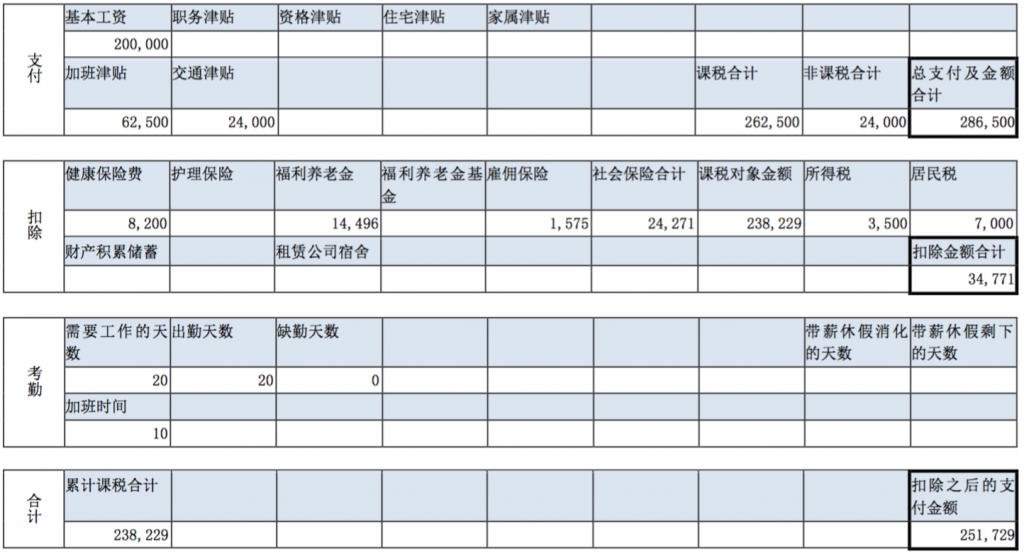

如果确定了职员的工作时间,必须计算支付的薪酬。如果薪酬的金额有误,就有降低职员的信用的风险。计算薪酬是如同以下确定薪酬明细的数值的示意图。

<給与明細(示意图)>

大体上被分为「支付」金额和「扣除」金额。

| 支付金额 |

| 是薪酬的金额。除了基本工资以外,支付加班津贴,交通津贴等各种津贴之时,计算其细目。 |

| 扣除金额 |

| 支付的薪酬金额和根据职员加入哪个劳动保险,社会保险,公司计算从支付的薪酬扣除的金额。例如,如果是健康保险・护理保险,根据「标准的报酬月额」「事务所的所在地」「职员的年龄」决定金额。如果是所得税,根据「扣除社会保险费之后的薪酬金额」「抚养亲属的人数」等决定金额。其他,如果让职员入住公司宿舍的话,也有扣除公司宿舍租金的情况。 |

这样,不仅仅只是计算薪酬,从薪酬中扣除税金和社会保险费等,必须按照规则进行正确的计算。

3)每年必须进行的呈报

加入了劳动保险,社会保险的事业者,最低限度,每年必须进行以下的呈报。

| 每年7月10日为止 | 确定保险费申报表(劳动保险),计算基础呈报(社会保险) |

另外,支付奖金之时,如果符合国家规定的必要条件就有必要提交「奖金支付呈报」(社会保险),在中途变更了基本工资之时的「月额变更呈报」(社会保险)等。

| <一点建议> 关于社会保险费的负担

在上述的薪酬明细中,从总支付金额扣除社会保险费。这由于是社会保险的个人负担份。另外,社会保险费有公司负担的份额,作为法定福利费计入。例如,健康保险和福利养老金的保险费是公司与个人折半负担的。公司负担与上述的扣除金额的同等金额。雇人时除了薪酬的月额以外,有必要事先把工伤保险,雇佣保险,健康保险,护理保险,福利养老金等的法定福利费作为人工费进行设定。 |